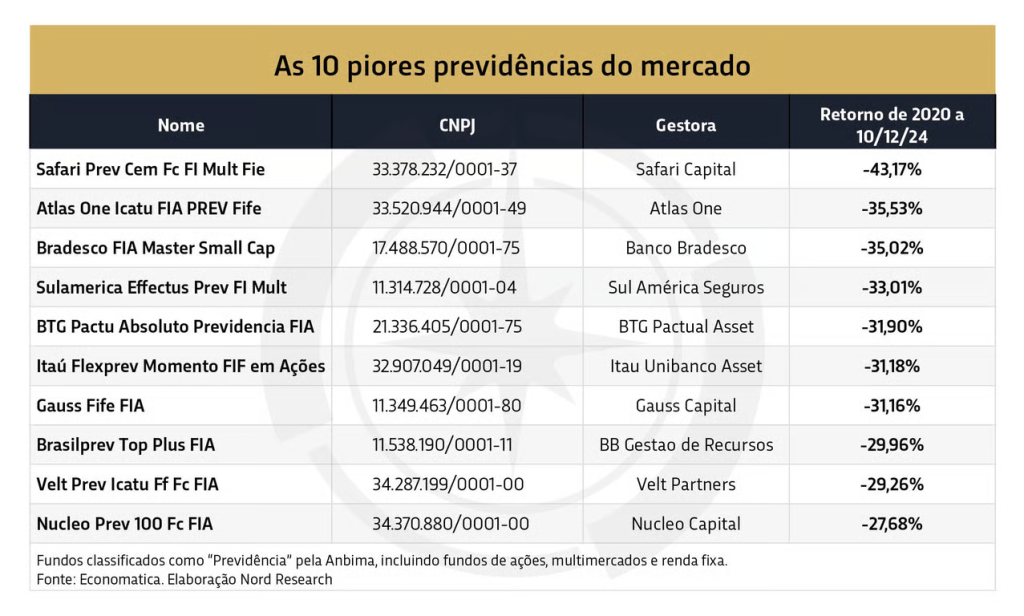

A pior previdência privada apresenta um retorno negativo de -43,17% desde 2020; veja qual.

Na reta final do ano, muitos investidores correm para encontrar um fundo de previdência para investir e usufruir do benefício tributário oferecido pela modalidade PGBL.

A pedido dos leitores, a Nord Investimentos fez um levantamento dos 10 piores fundos de previdência e em qual investir.

Qual é a diferença entre um PGBL e um VGBL?

Ao contratar um fundo de previdência privada, é prerrogativa do cliente escolher a modalidade VGBL ou PGBL.

No VGBL(Vida Gerador de Benefícios Livres), o imposto é cobrado somente sobre os rendimentos auferidos na aplicação.

Já no PGBL(Plano Gerador de Benefícios Livres), o imposto é cobrado sobre o montante total (valor investido mais rendimentos), mas conta com o benefício de poder deduzir até 12% da sua renda anual tributável na declaração de imposto de renda, desde que faça a declaração no modelo completo (e não simplificado).

Imagine que você tenha uma renda bruta anual de R$ 100 mil e um investimento de R$ 12 mil em previdência pelo PGBL. No momento em que você realizar a declaração do seu imposto de renda, em vez de pagar seus impostos com base na sua renda de R$ 100 mil, pagará em cima do valor de R$ 88 mil (R$ 100 mil menos 12% de R$ 100 mil).

Entenda por que investir em PGBL pode fazer você pagar menos IR

As vantagens dos fundos de previdência não se restringem a escolher o PGBL para abatimento de imposto de renda.

Entre as outras vantagens, estão a portabilidade, ou seja, se você estiver insatisfeito com um determinado fundo de previdência, você pode solicitar a portabilidade dos seus recursos para outro fundo, não sendo necessário resgatá-lo e, portanto, não sendo necessário pagar imposto de renda nesse movimento.

Outro ponto interessante é que, ao escolher o modelo de tributação regressivo (que também é uma prerrogativa do cliente), o imposto de renda pode chegar a apenas 10% após um período de 10 anos, enquanto nos fundos não previdenciários, a alíquota mínima é de 15%.

Vale ressaltar que o imposto da previdência começa mais alto para os períodos mais curtos, seguindo a seguinte ordem:

0 a 2 anos: 35%

2 a 4 anos: 30%

4 a 6 anos: 25%

6 a 8 anos: 20%

8 a 10 anos: 15%

Após 10 anos: 10%

Outra vantagem é a sucessão patrimonial. Se o beneficiário falecer, os valores contidos nos fundos de previdência não passam por inventário (que costuma ser demorado e custoso). Dessa forma, o beneficiário recebe os recursos em pouco tempo.

Não podemos deixar de avisar que você pode investir em diferentes classes, como fundos de previdência de renda fixa, multimercados e ações, por exemplo.

10 piores fundos de previdência privada do Brasil

Todos sabemos que os últimos anos não foram nada fáceis. No entanto, alguns fundos de previdência sofreram mais do que outros.

A seguir, separamos uma lista dos 10 fundos que apresentaram as piores performances desde 2020 — aqueles que foram construídos após essa data não entraram na análise.

Com exceção do Sulamerica Effectus, todos os fundos da lista são voltados para o mercado de ações no Brasil, sendo um reflexo da dificuldade que a Bolsa vem causando aos gestores.

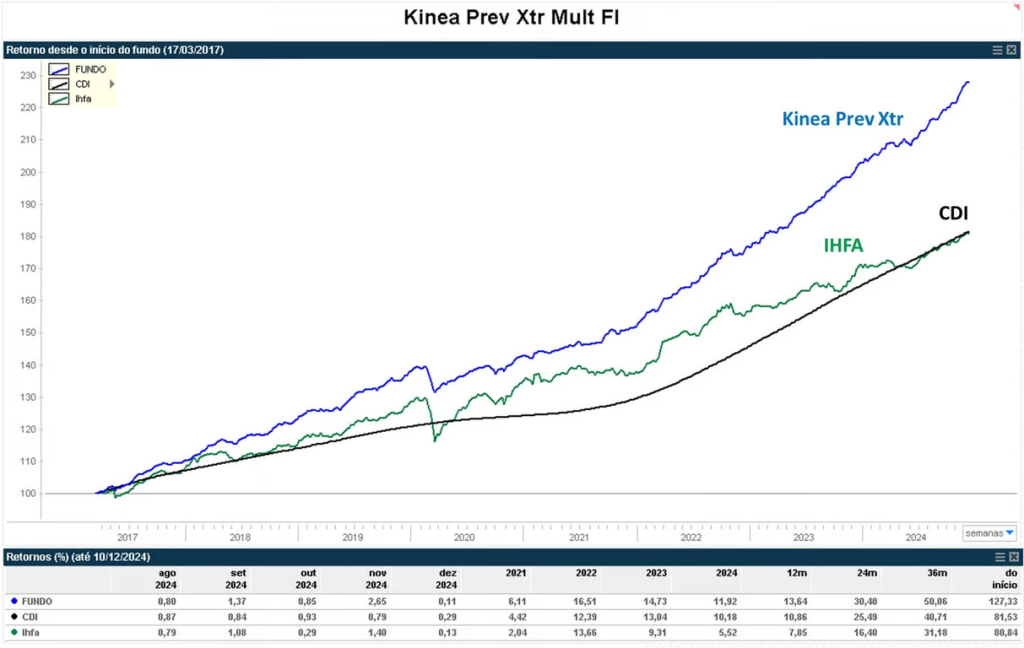

Os fundos de previdência que gostamos

Em quatro anos, esses fundos superaram o CDI, que é a taxa de referência para aplicações em renda fixa e acompanha os juros da economia, e o Ibovespa, que é o indicador do desempenho médio das cotações das ações negociadas na Bolsa.

Kinea Prev Xtr

O Kinea Prev Xtr é um fundo de previdência da classe de multimercados, que tem o objetivo de seguir a estratégia do fundo não previdenciário Kinea Chronos.

Desde o seu início em 17 de março de 2017, o fundo rendeu +127,3%, contra o CDI de +81,5% e o IHFA (desempenho da indústria de multimercados) de +80,8%.

Desde 2020, o fundo apresentou uma rentabilidade de +65,1%, contra o CDI de +50,3% e o IHFA de +41,2%.

É um multimercado que trabalha em diversas classes de ativos (juros, Bolsa, moedas e commodities) e em diversos países.

O Marco Freire (com passagens pela Franklin Templeton e Bank of Boston) é o principal gestor da estratégia, que conta com outros sete cogestores especializados por cada mercado.

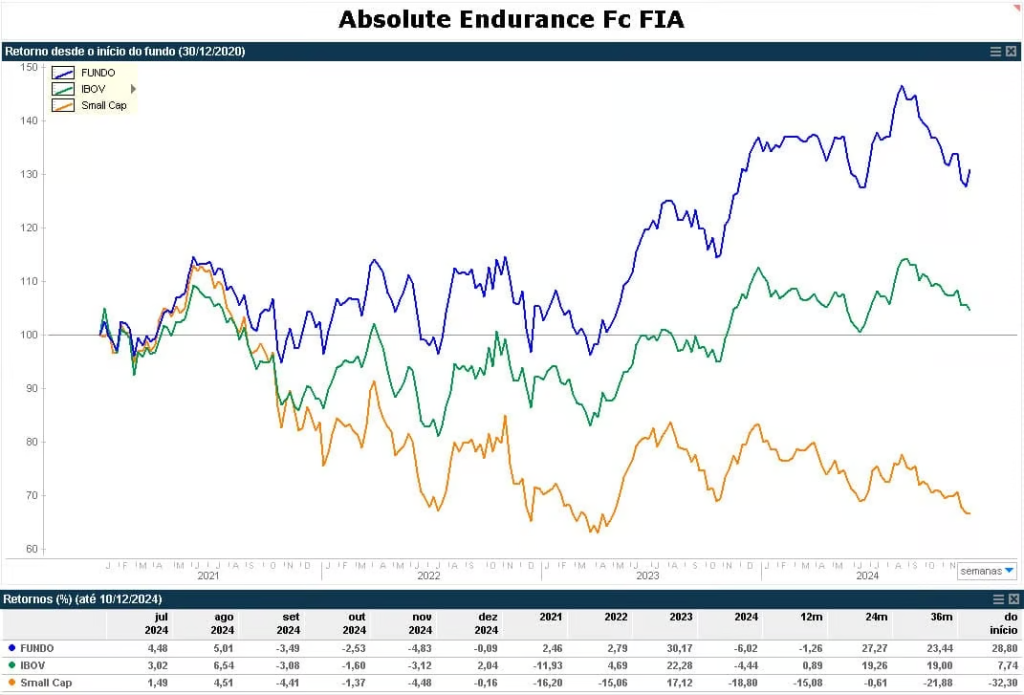

Para não dizer que estamos nos “escondendo” de fundos de ações, aqui vai nossa recomendação.

Absolute Endurance

O Absolute Endurance é um fundo de ações de previdência que, na maior parte da carteira, segue a parcela comprada do portfólio do Absolute Pace (fundo long biased).

Desde o seu início em 20 de dezembro de 2020, o Endurance rendeu +28,8%, contra o Ibovespa de apenas +7,7%.

Os cogestores Christian Faricelli e Tiago Ring focam suas análises no micro das empresas, mas usam os economistas e gestores macro do Absolute Vertex/Absolute Hedge (multimercados da Absolute) como suporte nas análises do cenário.

Além disso, o fundo não tem discriminação com empresas/setores e é focado no mercado brasileiro, apesar de poder ter pequenas posições no mercado internacional.

Planejamento é a chave

Esses são apenas alguns dos fundos de previdência recomendados na carteira Nord Fundos. Na nossa seleção, consideramos fatores quantitativos e qualitativos para formar uma opinião fundamentada sobre a capacidade de o fundo entregar performances consistentes no longo prazo.

Isso se aplica, inclusive, aos fundos que apresentam altas rentabilidades no curto prazo. De toda forma, é fundamental considerar a sua tolerância ao risco para fazer a escolha acertada.

Fonte nordinvestimentos.com.br