Prévia dos resultados demonstra acerto na estratégia de investimentos e medidas de governança

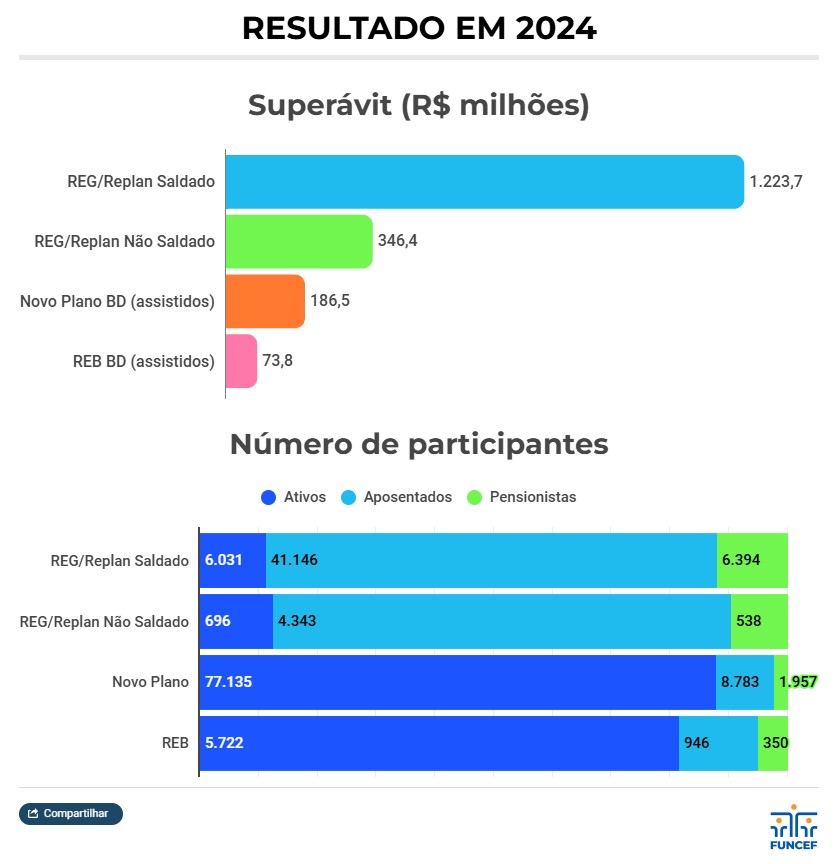

A FUNCEF entregou superávits em todos os seus planos de benefícios em 2024, conforme apontam os dados prévios apresentados aos Conselhos Deliberativo e Fiscal.

Considerando o contexto atual, o Conselho Diretor (CD) autorizou a divulgação do resultado, que se encontra na fase de avaliação por auditoria externa e ainda passará pela aprovação do órgão colegiado.

Os planos de Benefício Definido (BD), que estão na fase de pagamento de aposentadorias e pensões, foram os que mais se destacaram diante de um cenário macroeconômico complexo.

Já o Novo Plano de Contribuição Definida (CD) e o REB CD, planos em fase de acumulação, tiveram seus retornos afetados pela marcação a mercado dos títulos públicos e renda variável. Mas em um horizonte de investimento maior de tempo, ambos superam com folga o CDI, índice de referência para investimentos em renda fixa, e a Bolsa de Valores(veja mais abaixo).

Essa combinação entre uma estratégia eficiente de investimentos e um conjunto de medidas de controle e governança de passivos permitiu que tivéssemos um resultado acima do esperado em 2024, dentro do contexto dos fundos de pensão. O mais importante é que alcançamos os superávits, ao mesmo tempo em que seguimos bem-posicionados para o longo prazo”, avalia o presidente da Fundação, Ricardo Pontes.

“Os resultados positivos alcançados reafirmam o nosso compromisso maior, que é garantir o pagamento anual de mais de R$ 6 bilhões em benefícios aos nossos aposentados e pensionistas”, acrescenta o diretor de Benefícios, Jair Ferreira.

O presidente Ricardo Pontes destacou os três fatores principais que contribuíram para o resultado positivo de 2024:

1. Imunização da carteira do REG/Replan

A FUNCEF adicionou à carteira do REG/Replan R$ 8,4 bilhões em títulos públicos de longo prazo atrelados à inflação (NTN-Bs) em 2024. São papéis sem risco de mercado e com rentabilidade composta pela inflação do período mais uma taxa média de retorno superior à meta atuarial.

Na prática, isso representa uma proteção contra a variação das taxas de juros e inflação, tornando os resultados futuros sem grandes oscilações.

Para capturar essa oportunidade, a operação foi financiada principalmente com a venda integral da carteira de ações negociada na Bolsa, R$ 6,1 bilhões no total. Isso fez com que a fatia de renda variável do Saldado caísse de 21,6%, em janeiro de 2023, para 4,12% em dezembro de 2024, o menor patamar histórico da modalidade.

Clique aqui para saber mais como a imunização de carteira melhora o resultado do REG/Replan

2. Gestão ativa do contencioso previdencial

Em 2024, Fundação e CAIXA firmam novo acordo para tratamento de processos judiciais. O acordo alinhou estratégia, fluxos e responsabilidades, garantindo maior segurança jurídica para todas as partes.

Outro avanço foi o aditivo ao Acordo Operacional (Contencioso) que representou uma redução de quase R$ 500 milhões nos valores provisionados para ações trabalhistas no ano, sendo R$ 397 milhões no Saldado e outros R$ 100 milhões no Não Saldado.

Clique aqui para saber mais sobre o acordo firmado entre FUNCEF e CAIXA

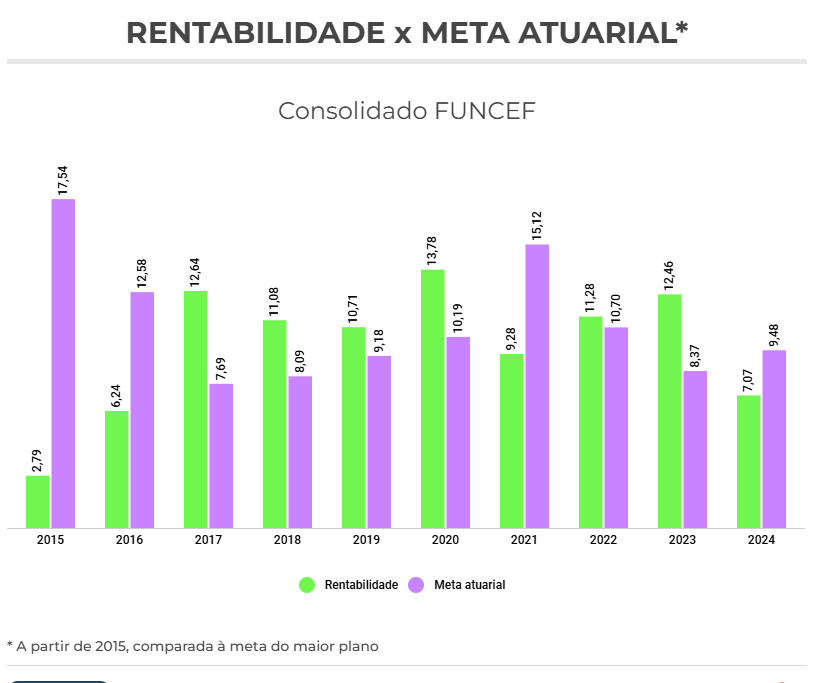

3. Elevação da meta atuarial

A FUNCEF aprovou a elevação da meta atuarial dos planos BD para 2025. A decisão se baseou na avaliação anual das hipóteses atuariais do plano, conforme prevê a legislação, e foi tomada após extenso e rigoroso processo de discussão.

A meta atuarial representa a rentabilidade mínima esperada acima da inflação para cada plano de previdência complementar. A elevação da meta passa de 4,50% para 4,75% no REG/Replan Saldado e para 4,85% no Novo Plano BD, REB BD e REG/Replan Não Saldado.

É importante destacar que este é um assunto rigorosamente técnico. A taxa de juros é analisada anualmente e tudo depende do contexto no curto, médio e longo prazos, respaldada em estudos técnicos.

O Novo Plano CD e REB CD, por sua vez, não têm meta atuarial, mas a nova taxa de juros aumenta o valor a receber na aposentadoria. Isso ocorre porque a taxa atuarial influencia no fator atuarial, que compõe o cálculo do valor do benefício juntamente com saldo de conta individual acumulado até a data do requerimento.

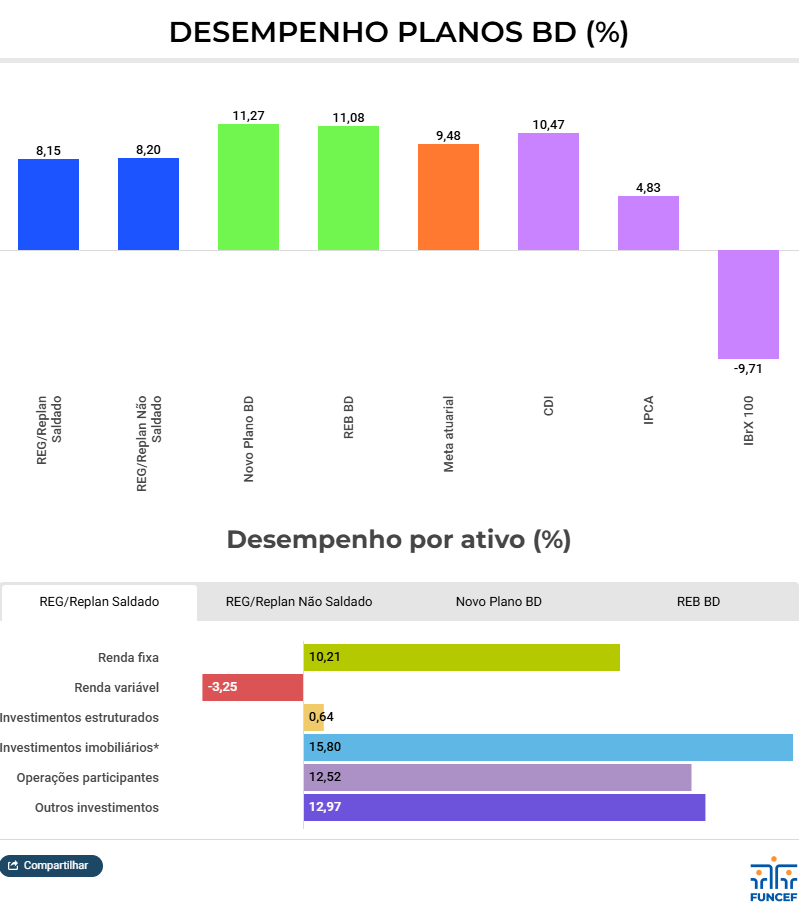

PLANOS BD

No REG/Replan, além da renda fixa, um destaque importante de 2024 foi a carteira imobiliária, a segunda maior no portfólio do plano, que alcançou rentabilidade de 15,80% no Saldado e 15,62% no Não Saldado, batendo com folga a meta de 9,48%.

Esse resultado foi impulsionado pela venda de 16 ativos pelo valor total R$ 400 milhões, o que representa um ganho contábil de 54% e, contribuiu, para que a carteira total do REG/Replan alcançasse desempenho próximo da meta. Isso somado à gestão das obrigações do plano (passivo) gerou um superávit nas duas modalidades.

“Em 2024, afastamos definitivamente a possibilidade de novos equacionamentos no REG/Replan Saldado”, ressaltou Ricardo Pontes. “Tendo em vista que reduzimos o déficit não coberto pelas taxas extraordinárias de R$ 1,7 bilhão para R$ 340,7 milhões neste período, estamos nos aproximando do equilíbrio técnico”, completou.

O Novo Plano BD e REB BD foram os grandes destaques de desempenho entre os planos da Fundação 2024, com rentabilidades acima dos 11%. O resultado se explica pela imunização concluída da carteira, que é formada apenas por títulos públicos e uma fatia mínima de empréstimos aos participantes.

Para o diretor de Administração e Controladoria, Rogerio Vida, os números de 2024 demonstram uma estrutura de governança capaz de lidar com cenários menos favoráveis. “A melhoria na relação risco-retorno demonstra a incorporação, ao longo dos últimos anos, das boas práticas de governança. Estamos no caminho certo”, afirma.

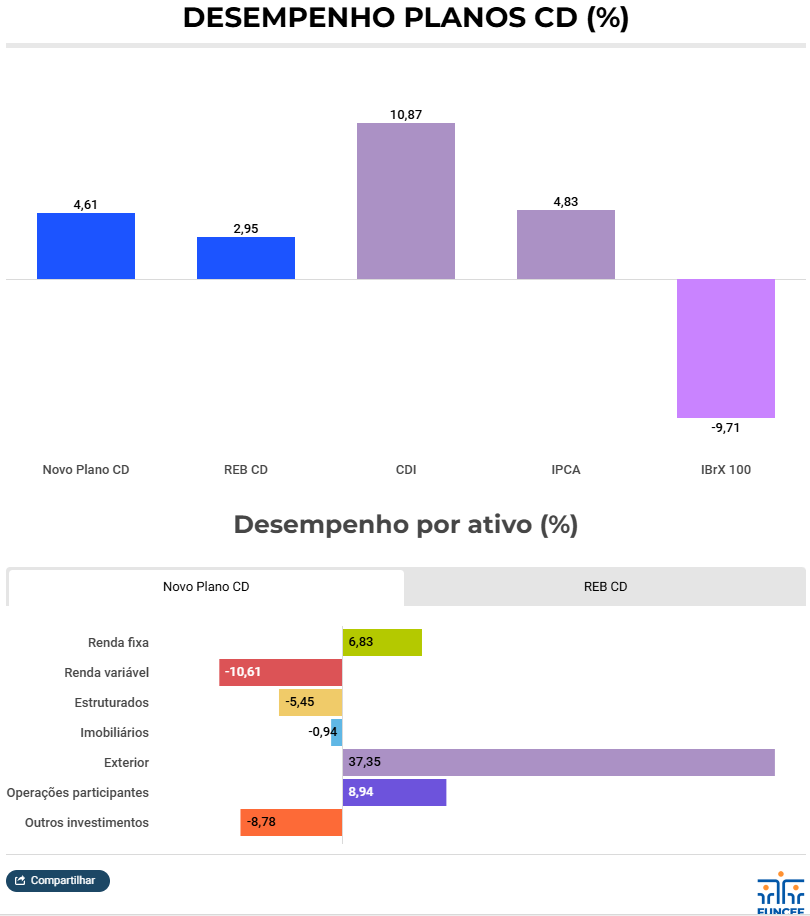

NOVO PLANO CD E O REB CD

O cenário macroeconômico complexo e o desempenho abaixo do esperado nas classes de ativos do mercado brasileiro afetaram a rentabilidade do Novo Plano CD e do REB CD, planos em fase de acumulação.

O Novo Plano CD e o REB CD entregaram retornos prévios de 4,61% e 2,95%, apesar de uma parcela significativa dos investimentos (em torno de 70%) estar aplicada em renda fixa.

Boa parte do resultado de 2024 pode ser explicada pelas regras de contabilização dos títulos públicos nas carteiras do Novo Plano e do REB. Os papéis adquiridos entre 2021 e 2024 estão marcados a mercado por determinação da legislação vigente nesse período.

Um dos efeitos disso é que o preço de face, que é o valor nominal quando da aquisição do título dos papéis, caia, quando as taxas de juros sobem. No longo prazo, o seu retorno converge para as taxas contratadas, que são superiores ao índice de referência.

Em momentos de estresse no mercado financeiro, ou seja, de grandes oscilações, como foi 2024, os preços dos títulos podem sofrer variações negativas temporárias, refletindo perdas contábeis.

Mas as taxas contratadas permanecem elevadas, girando em torno de IPCA + 6,61% para títulos públicos, IPCA + 6,70% para títulos bancários e IPCA + 6,95% para títulos corporativos. Por isso, as perspectivas para os próximos anos são positivas.

Ano difícil na Bolsa

O resultado também refletiu o ano ruim da Bolsa, cujo indicador de referência da carteira dos planos, o IBrX 100, encerrou 2024 com retorno negativo (-9,71%).

“Pelo grande potencial de retorno, a renda variável é fundamental em uma estratégia de acumulação de longo prazo. Como as carteiras do Novo Plano CD e do REB CD são formadas por empresas saudáveis, com bons fundamentos e resilientes na geração de caixa, a Fundação está posicionada para a recuperação da Bolsa”, observa o diretor de Investimentos e Participações, Gustavo Portela.

Diversificação bem-sucedida

Por outro lado, os investimentos no exterior foram maior destaque positivo da carteira de investimentos da FUNCEF em 2024. A expressiva rentabilidade de 37,35% superou em mais de três vezes o objetivo de retorno de 9,48% dos planos da Fundação.

Os ativos no exterior têm cumprido o seu papel de diversificar a carteira do Novo Plano CD e REB CD. Até então, 100% dos ativos no portfólio da Fundação estavam no Brasil, o que fazia com que o retorno da carteira dependesse integralmente do desempenho da economia brasileira. Com esta estratégia é possível capturar ganhos de outras economias mundiais e, ainda, se proteger de uma eventual desvalorização do real.

Vale lembrar que o REG/Replan, o Novo Plano BD e o REB BD não têm nenhuma exposição aos investimentos no exterior, por serem planos maduros, que estão na fase de pagamento de benefícios.

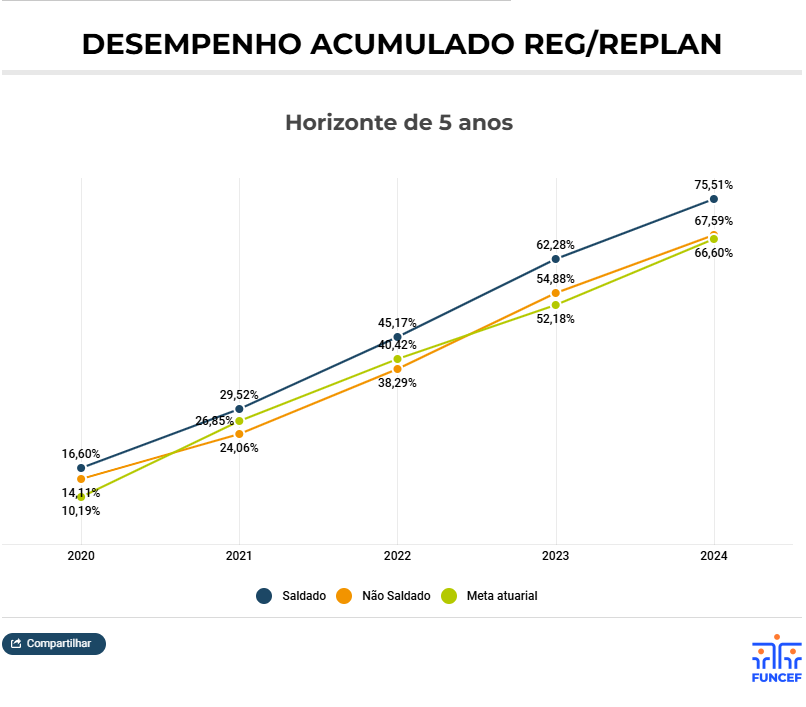

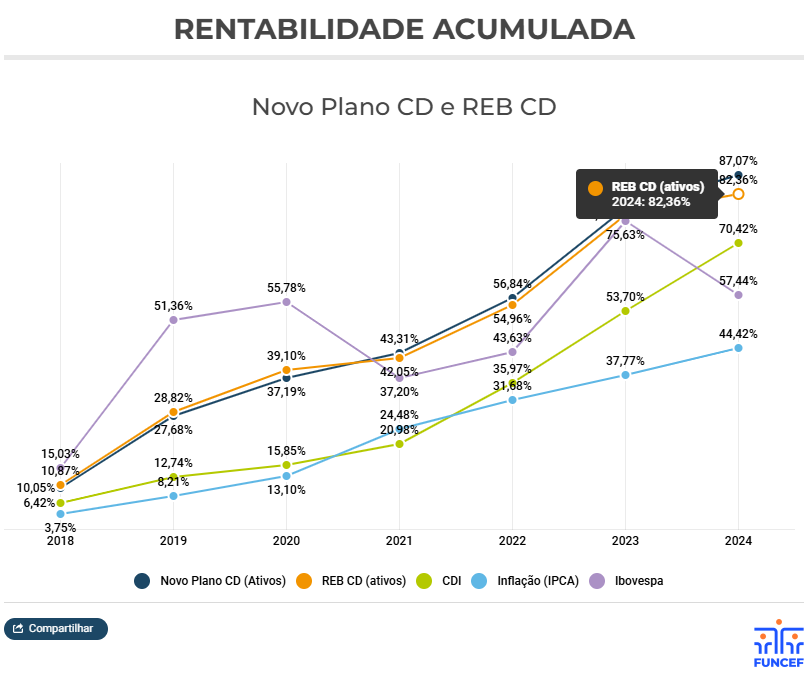

O Novo Plano CD e o REB CD têm entregado resultados consistentes, mesmo em meio a cenários adversos vivenciados em 2020, 2021, 2022 e 2024. Ambos os planos superam com folga o CDI, índice de referência para investimentos em renda fixa, e a Bolsa de Valores, como mostra o gráfico a seguir.

Expectativa para 2025

Em dezembro de 2024, o Conselho Nacional de Previdência Complementar (CNPC) aprovou a Resolução nº61 permitindo que determinados títulos públicos com vencimento maior do que cinco anos sejam marcados na curva por planos CD, o que deve reduzir a volatilidade dos resultados ao longo do tempo para a carteira dos participantes ativos. >

O diretor Gustavo Portela avalia que essa mudança nas regras contribui para melhorar as perspectivas dos planos CD para 2025.

“Apesar do cenário adverso momentaneamente tanto nos mercados locais quanto no exterior, o efeito da remarcação dos títulos e a nossa estratégia de diversificação, que abrange novas classes de ativos e novos mercados, abrem a possibilidade de gerarmos valor aos nossos participantes”, afirma Portela.

Fonte Comunicação Social da FUNCEF